Банки Испании. Ипотека в Испании.

Какой банк Испании выбрать? Часть 2.

Продолжаем разговор о банках и всем, что с ними связано. В части 1 я рассказала о том, кому следует брать ипотеку, какие банки есть в Валенсии и с какими я работаю. В данной части рассмотрим другие вопросы по теме:

3. Кто может взять ипотечный кредит в Валенсии?

Собственно, главное условие – наличие доходов, т.е. работы, причем на постоянной основе. По возрасту не могу сказать, есть ли ограничения, но понятное дело, что в 50-60 лет проблем с получением кредита больше. Пока не сталкивалась с такой ситуацией. Некоторые клиенты приходят за ипотекой и у них временный контракт на год-два-три-пять. Не любят банки таких клиентов. И это логично: если вы берете ипотеку на 20 лет, а трудовой договор у вас на 3 года, то дать вам ипотеку у банка желания не возникнет. Понятное дело, что наличие бессрочного трудового договора не является гарантией того, что через год человека не уволят или он не уволится сам. Однако банк предпочитает видеть бессрочный договор в качестве основного документа.

Соответственно, если купить недвижимость в Валенсии хочет один работающий человек, то он и предоставляет банку все документы (об этом ниже). Если покупает семейная пара:

- работает один: если этот один достаточно зарабатывает, то он и берет ипотеку, но на двоих. Если не достаточно, то надо смотреть по ситуации и советоваться с банком.

- оба работают: лучше предоставить документы от каждого и увеличить свои шансы на получение ипотечного кредита. Ведь чем выше у покупателей совместный доход, тем увереннее банк себя чувствует, выдавая вам ипотеку. Однако, если один зарабатывает более чем достаточно, то проще сказать, что второй не работает – сэкономим на переводах документов.

Часто вы, находясь в браке, хотите купить недвижимость в Валенсии только на имя одного из супругов. Так не пойдет. Испания знает, что Россия и Украина (страны, с которыми я работаю) заключают браки с режимом совместной собственности, т.е. все «нажитое непосильным трудом одного» делится пополам. Соответственно, получать ипотеку и платить по ней должны оба, не важно, кто подал документы на ее получение. Подписывают ипотечный кредит оба супруга. Один из супругов может отказаться от права на покупаемую недвижимость, но, скорее всего, банки такой отказ не примут. Однако в моей практике были случаи: только при условии покупки за наличные деньги.

4. Какой должен быть доход, чтобы дали ипотеку?

Тоже вопрос, на который невозможно ответить однозначно. Нет такой цифры. Просто потому, что на одобрение кредита влияют многие факторы: размер ипотечного кредита – 20 тысяч или 120; просит ипотеку один из супругов или оба; на сколько лет вы хотите растянуть «удовольствие» оплаты кредита. От этого, естественно, зависит и размер заработка, который банк хочет видеть достаточным для одобрения кредита. Если у вас зарплата 600е, а ипотеку рассчитали — 100е в месяц, то вам одобрят выдачу кредита, например. Чем больше зарплата, тем лучше, это понятно. Однако преувеличивать реальность тоже не стоит. Подчеркиваю, в среднем сумма такова, но каждый случай индивидуален.

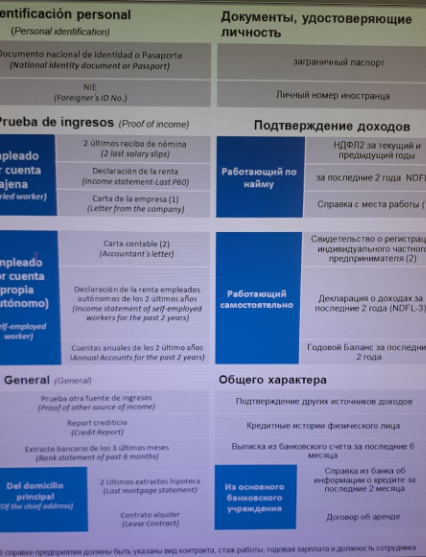

5. Какие документы нужны для открытия счета и получения ипотеки в Валенсии?

Основные документы (банк Сабадель) указаны здесь:

Рассмотрим их:

- Понятно, что для открытия счета и всего остального нужен ваш загран паспорт. С недавнего времени банки требует еще и внутренний паспорт страны.

- Ошибочно полагают многие, что нужно НИЕ для открытия счета. Совсем не обязательно. Оно, конечно, в целом, будет нужно при покупке, но его можно получить в процессе рассмотрения вопроса об ипотеке. Для открытия счета паспортов достаточно.

- Самый главный документ – трудовой договор. Желательно бессрочный. Если срочный, то хотя бы показать, что их несколько было, и что ваша специализация не предполагает бессрочного контракта. Если вы – индивидуальный предприниматель, то нужен документ о том, с какого года открыто ИП (autónomo), а также документ о том, что вы до сих пор его не закрыли – выглядит документ везде по разному (пусть даже от бухгалтера).

- Для РФ – справка 2НДФЛ, за последние два года плюс справка с работы о том, что такой-то работает там-то с такого-то числа в качестве того-то с такой-то зарплатой за последние 12 месяцев – и расписать по месяцам зарплату в рублях/гривнах и т.д (в скобках перевод в евро).

- Выписка со счета о движении денежных средств (!) за последние полгода. Внимание — не выписки о то, сколько денег на счете, а именно их движение за полгода. Иногда эта выписка может состоять листов из 30. Перевод можно сделать не всех листов — индивидуально обсудим.

- Кредитная история запрашивающих ипотеку лиц. Если платите ипотеку в своей стране, то документ от банка с информацией за последние 2 месяца ипотечных выплат. Кредитная история для Украины берется здесь Credithostory.com.ua, для РФ.

- Подтверждение других источников дохода. Здесь речь идет о том, что у вас, например, есть недвижимость в вашей стране и вы ее сдаете в аренду, получая доход.

- Если есть возможность, то можете предоставить документы о наличии имущества – машин, квартир, гаражей и т.д. Однако можно ограничиться и заполнением бумаги, которую вам даст банк, чтобы не тратить деньги на переводы всех этих документов.

- Еще момент, который не отражен на фото. У многих из вас есть скопленные или полученные каким-то путем деньги. Если вы кладете на счет, скажем, 50-100 тысяч евро, то любой банк потребует пояснить откуда деньги. Конечно, если у вас гигантская зарплата и работаете вы лет 30 с такой зарплатой, то банк, может и поверит, что вы накопили. Однако часто деньги у вас есть от продажи чего-либо, от дивиденды от акций и т.д. Эти документы (договора купли-продажи и т.д.) обязательно готовьте для банка. Если деньги есть, но их происхождение вы пояснить не можете, т.к. это «левые, черные» деньги, то здесь также есть выходы из ситуации. Но об этом лично каждому…

- Некоторые банки, например, Иберкаха, помимо всего прочего, требуют справку о несудимости, что меня немного раздражает. Абсолютно глупый документ для банка – трата времени и денег. Из-за этого я перестала работать с этим банком.

Все документы должны быть переведены на испанский язык присяжным переводчиком. Что это значит? То, что переводчик будет не простой с улицы, скажем, я – без квалификации «переводчик». Переводчик будет с официальным статусом переводчика и его перевод будет заверен. Присяжный перевод дороже обычного. В Испании он дороже, чем в ваших странах почти всегда, так что переводите у себя, не везите сюда ничего для перевода. Более того — открою секрет: в Испании можно выделить 3 вида перевода: обычный, заверенный и присяжный (заверенный определенным человеком — для каждой страны своим). Последний самый дорогой. В РФ/Украине не знают, что такое присяжный перевод, поэтому подойдет обычный перевод с заверением бюро переводов. Не надо никаких нотариальных заверений. Все эти заверения на языке страны и их надо опять переводить. Получается бесконечная цепь переводов.

Что касается апостиля, то помним: первое, его делают только в стране, где документ был выдан, т.е. не надо везти его сюда, надеясь поставить апостиль в Испании на ваш русский/украинский документ. И второе: апостиль требуется только на нотариальные документы (договора, доверенности) и документы об образовании. На все остальное апостиль не нужен, не тратьте деньги.

Имея все указанные выше документы, не расслабляйтесь, банк всегда может запросить что-то еще. Что? Узнаем на месте.

6. Что делать, если документов,

которые требует банк, нет?

Смотря каких документов не хватает. Многие можно «нарисовать». Да-да, именно нарисовать. Не пугайтесь, не вы первые, не вы последние. Проверить подлинность испанскому банку будет сложно, если не сказать невозможно. Однако «нарисованное» должно быть в логической связи со всеми остальными документами. Например: вы нарисовали справку с работы о том, что получаете 3000 евро, при этом предоставляя выписку со счета о движении денежных средств, банк видит, что по ней ваша прибыль в месяц составляет около 1000 евро. Естественно, банк попросит пояснить.

Далее, у вас есть сумма денег, происхождение которой вы не можете объяснить банку. Здесь тоже есть свои «выходы», но об этом писать не буду – вдруг кто прочитает, кому не надо – скажу каждому лично.

Если у вас нет вообще никаких документов, то есть компании, которые все вам это сделают. Знаю одну, которая все сделает для жителей Украины. Сама я этим не занимаюсь (рисовать документы для банка), это очень сложная и опасная процедура, нужно иметь хорошую базу для того, чтобы все сделать, как надо. Это также дорогая процедура, с вас возьмут около 2500-3000 евро, чтобы составить вам «красивую историю» для банка. В целом, можно попробовать обойтись без услуг таких компаний.

7. Каков процесс получения ипотеки в Валенсии?

Итак,

1. Вы приехали в Валенсию покупать недвижимость, выбрали вариант, на это уйдет недели 2, внесли задаток.

2. Идем в банк открывать счет и сразу предоставлять документы для ипотеки – 1 день.

3. Банк изучает документы и принимает решение о выдаче или нет ипотеки и о ее сумме – около 3-х недель.

4. В большинстве случаев, надо что-то донести и уточнить – неделя-две-три….

5. Банк проводит оценку выбранного вами объекта (за ваш счет — около 300е) – неделя.

Пункты 3 и 5 могут меняться местами – зависит от обстоятельств. Не понятно почему нельзя делать все параллельно, чтобы сэкономить время?!

6. Согласно новому закону об ипотеках — за 10 дней до сделки покупатель обязан изучить условия ипотеки перед нотариусом. Он придет к нотариусу и тот ему все расскажет по условиях ипотеки. Это нововведение принято для того, чтобы уязвимое звено ипотечной цепи (тот, кому дается кредит) узнало об условиях кредитования не на сделке, когда ему уже будет некуда бежать и отказываться от сделки, а заранее. Тогда он может все обдумать и скорректировать условия ипотеки, чтобы на сделке уже было все четко и понятно.

7. Банк проводит последние приготовления перед сделкой – неделя.

8. Сколько по времени занимает процесс получения ипотеки в Валенсии?

Ох, тут, иногда мне кажется, что этот процесс бесконечен. Помимо того, что в Испании и так всегда все mañana, у банков это все вдвойне. Начинается процесс с открытия счета. При этом желательно уже иметь выбранный для покупки объект. Если вы откроете счет, предоставите все документы, а найдете объект для покупки через 2-3 месяца, то весь пакет документов придется собирать заново и переводить. В среднем, месяца полтора от выбора объекта до покупки, но бывало, что и 2,5 месяца и месяц. Если процесс совпадет с праздниками, то пиши пропало – месяца 4-5 не разобраться в вопросе.

Продолжение читайте в части 3, где вы узнаете:

- Каковы условия ипотечного кредитования в Валенсии?

- Пример условий получения ипотеки в банке САБАДЕЛЬ.

- Пример условий получения ипотеки в банке ИБЕРКАХА

- Сколько стоит услуга по получению ипотеки в Валенсии?

- Могут ли отказать в выдаче ипотеки в Валенсии?

- Можно ли погасить ипотечный кредит раньше срока?

Авторские права на статью принадлежат руководителю Агентства Недвижимости «ИСПАНИЯ ИНВЕСТ»и автору текста — Лепшиной Анне. Копирование статьи на другие сайты без согласования с автором категорически запрещено.

Добрый день! Если есть варианты квартир до 65000 Евро, мы готовы посмотреть и купить понравившуюся по ипотеке

Галина, у меня вариантов нет никаких — я все ищу под клиента. Бюджет у вас низкий — если вас устроит квартира под ремонт в цыганском доме без лифта, то пожалуйста. Либо только пригороды.