Непомерные расходы при совершении сделки купли-продажи недвижимости в Испании.

Новость от 14.05.2015г. Покупка жилья — очень непростое решение для любого испанца. Опрос, проведенный порталом pisos.com*, показал, что 78% покупателей-испанцев считают дополнительные затраты, связанные с покупкой недвижимости, необоснованно завышенными. И лишь 10% сочли вполне приемлемыми эти дополнительные расходы (налоги, услуги банка и т.п.).

Ипотека и дополнительные расходы.

В 69% случаев клиенты, обратившиеся в банк за ипотечным кредитом, для его получения вынуждены были перевести в этот банк начисление своей зарплаты, застраховать в нем свою жизнь и/или жилье, запросить кредитную карту и открыть счет пенсионных накоплений. Только 3% опрошенных заявили, что не купили ни один из вышеупомянутых банковских продуктов. Pisos.com также выяснил, что лишь 12% покупателей не воспользовались ипотечным кредитом, так как имели на руках необходимую сумму. 85% взяли ипотеку.

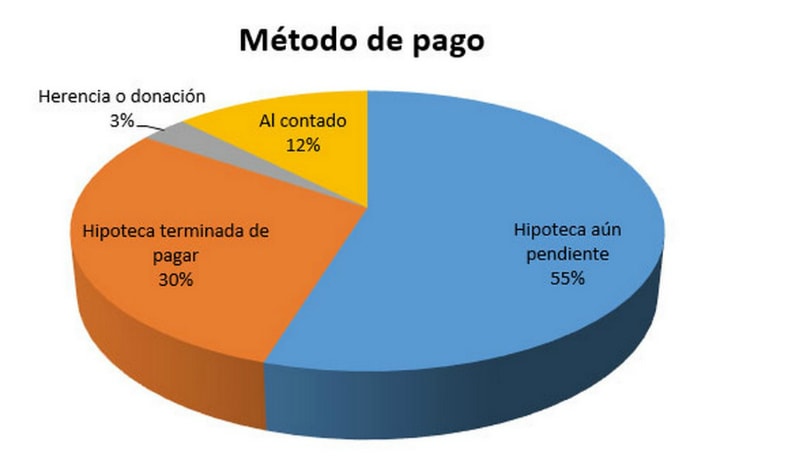

Способ покупки: Без ипотеки -12%, Ипотека, еще не выплачена -55%, Ипотека, уже выплачена — 30%, Наследство или дарение -3%

Способ покупки: Без ипотеки -12%, Ипотека, еще не выплачена -55%, Ипотека, уже выплачена — 30%, Наследство или дарение -3%

Как видно из графика, 30% покупателей недвижимости через ипотечный кредит уже погасили ипотеку, 55% все еще продолжают выплачивать. Только 3% собственников получили недвижимость по наследству или в качестве подарка. Опрос также показал, что большинство предпочитали покупать напрямую (37%) или через агентство недвижимости (37%) и только 2% доверили поиск жилья банкам.

Необходимо обговаривать условия

«Несмотря на то, что приобретать жилье, расплачиваясь сразу наличными, стали чаще, доступность ипотечного кредита чрезвычайно важна для многих будущих покупателей», — рассказывает Мигель Анхель Алемани, генеральный директор портала недвижимости pisos.com. По его словам, при покупке любого объекта недвижимости существуют неизбежные затраты, такие как нотариальное оформление или оценка стоимости жилья**. В теории клиент совершенно не обязан оплачивать навязываемые банком услуги, однако, на практике «банки все держат под контролем и практически связывают клиенту руки».

С чем столкнулись клиенты при получении ипотеки:

С чем столкнулись клиенты при получении ипотеки:

Бесспорно приняли условия ипотеки, предложенные банком -34%

Смогли улучшить условия кредита в процессе переговоров с банком -19%

Посчитали требования банка разумными -7%

Посчитали требования банка завышенными -33%

Другие условия -7%

Также Алемани отмечает, что клиент, обратившийся за ипотекой, «никогда не должен принимать условия банка по умолчанию. Всегда нужно оценивать затраты, обсуждать условия и снижение процента, гарантируя свою платежеспособность» Как видно из графике выше, по результатам опроса, 34% покупателей безоговорочно приняли условия банка, в то время как 19% смогли договориться об улучшении условий выплаты ипотеки. 33% опрошенных считают требования банков непропорционально завышенными, и лишь 7% видят их вполне приемлемыми, учитывая все риски, которые несет финансовое учреждение.

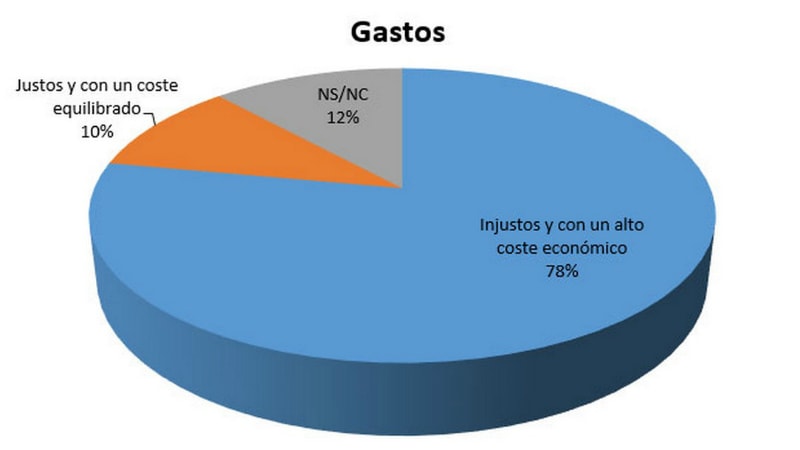

Клиенты считают, что затраты при запросе ипотечного кредита:

Клиенты считают, что затраты при запросе ипотечного кредита:

Справедливые и разумные -10%

Несправедливые и слишком высокие -78%

Не определились -12%

Будущие владельцы жилья обращаются в банки не только за кредитом. Часто банк берет на себя все бумажное оформление, хотя клиент не всегда этого хочет. В 91% случаев оценочную стоимость жилья дает фирма, работающая с банком, в 32% сделок участвует нотариус от банка, а в 66% случаев оформление документов ведет компания, нанятая банком. Лишь 26% покупателей жилья самостоятельно занялись вопросом оформления жилья в Регистре Собственности.

Оригинал статьи вы найдете здесь.

Со списком статьей на тему: «Купить недвижимость в Испании» вы можете ознакомиться здесь.

Со списком статьей на тему: «Аренда недвижимости в Испании» вы можете ознакомиться здесь.

* pisos.com – это портал по недвижимости, где можно выбрать или предложить (разместить объявление) любой объект (квартира, апартаменты, дом, офис) для покупки или аренды.

** Оценка жилья перед покупкой является обязательной только, когда в купле-продаже объекта участвует банк — как продавец и/или как орган, выдающий кредит. Практика показывает, что оценка, проводимая оценочной компанией, присланной банком, зачастую не соответствует реальной стоимости жилья. Банк «играет» с ценой так, как ему удобно. В моей практике были случаи, когда покупатель желал приобрести не банковское жилье в ипотеку, скажем, за 200 000 евро, а банк оценивал объект в 180 000 евро, зная, что продавец не будет торговаться. Все это делалось для того, чтобы покупатель отказался от покупки выбранного объекта, и у банка была возможность предложить ему что-то из своей несчетной картотеки изъятых у неплательщиков квартир.

К слову, вы можете привести своего оценщика, однако, банк никоим образом не примет во внимание данные расчетов вашего оценщика. Более того, за оценку объекта, организованную банком будете платить вы, а не банк. И цена будет гораздо выше обычной — вместо 200 евро — 400 евро. Будьте осторожны с банками. Мнение о том, что банк не берет с покупателя комиссию-вознаграждение за свою работу — обманчиво. Берет, только она включена в стоимость разных услуг, навязанных банком. Лучше просто обратиться в АН и четко знать за что и сколько вы платите.